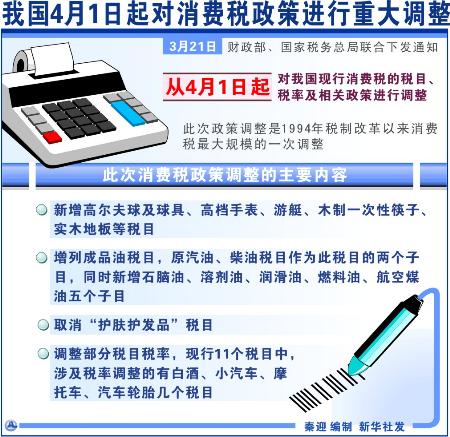

�����l�������M��4��1̖�_ʼ��ʩ ��܇���M

����2��ľ��һ���Կ��ӡ����a��ʹ��ľ��һ���Կ��ӿ��^�������˴���ľ���YԴ��߀�o�h����������Ⱦ�����������������˂��ĭh�����R���������M���sľ���YԴ���@�Ό�ľ��һ���Կ��Ӽ{�������M���������������ʞ�5%��

����3����ľ�ذ塣��ľ�ذ���ָ��Ȼľ�Ľ���ɡ��ӹ����γɵľ�����Ȼԭľ�y��ɫ�ʈD���ĵ����b��ϡ����˹Ą�sʹ��ľ���YԴ�����o���B�h�����˴����M���{������������һ����Ŀ������5%�Ķ����������M����

����4����ͧ����ͧ�ǽ������҇��³��F��ֻ���ٔ�Ⱥ�w���M�ĸߙn���MƷ�����˺����������M���g���{��������䣬�@�Ό���ͧ�{�������M�����շ���������10%�Ķ����������M����

����5���ߠ�������ߡ����҇��F�A�Σ��ߠ�������Ȼ����ֻ���ٲ��ָ����MȺ�w�������M�Ļ�ӣ���ʹ�õ�����߃r��һ��ܸߣ������w�F���Ҍ��@�N�����M�О���{�����@�Ό��ߠ������������һ����Ŀ������10%�Ķ����������M����

����6���ߙn�ֱ���Ŀǰ��һЩ�ֱ��ăr����_�fԪ�����ϰ��fԪ����Щ�ֱ�ʹ���F���٣����Ƕ��ʯ���@ʯ���ѽ���Խ����ԭ�е�Ӌ�r���ܣ�����һ�N�ߙn�ݳ�Ʒ�������w�F���ߙn���MƷ�Ķ����{�����˴Ό��ߙn�ֱ��{�����շ���������20%�Ķ����������M����

����ӛ�ߣ���ʲôҪȡ���o�w�o�lƷ��Ŀ��

������1994�궐�Ƹĸ�r�_�����o�w�o�lƷ�������M������Ҫ�ǿ��]���r�@aƷ�r��һ���^�ߣ������������MƷ���������M�����������M�О���{�����ã�Ҳ����������ؔ�����롣�@Щ������S���҇������IJ���lչ���˂������Mˮƽ�����M�Y���l���˺ܴ�׃�����o�w�o�lƷ�����MԽ��Խ�ռ����ѽ���u�����˴����M����������������Ҫ��ֹͣ���o�w�o�lƷ�������M���ĺ�Ҳ�ܸߡ����]��ԡҺ��ϴ�lˮ����¶ˮ���o�w�o�lƷ�ѳɞ�����Ⱥ�����������Ʒ����ʹ���M�����߸����m�����M�Y��׃����Ҫ�����_�������M���@���{��ȡ�����o�w�o�lƷ��Ŀ��

����ӛ�ߣ��@Щ�꣬�ܶ�������������ߙn�Ҿߡ��ߙn���b�����ߙnס���������M����߀�е����������d��d�ȸ����M�О��������M�����@�ΔU����������ֻ�漰��aƷ���]�а����@������ݣ�Ո������ο��]�ģ�

����������������Ҫͨ�^�����ֶ��M���{�����������յ��ٷ������õ�Ҫ���f�����_�ġ������Ўׂ����}��Ҫ�f����һ�������ᵽ��ijЩ�aƷ���О鲢�������M����������֮�У�ֻ��ͨ�^�������N���{������ɡ������ܷ�ͨ�^���M���M���{�������������ı�Ҫ�����⣬߀Ҫ���]��ɲ����ԡ�Ŀǰ�������ܗl���ͼ��g�ϵ�һЩԭ����Щ�aƷ���y�������M������Ҫԭ���nj��@Щ�aƷ�ęn�ν綨���^���y���������_����Ҫ�������������M��ҲҪ���]�����M�����Ӱ푡����M������Ȼ�Ǯ�ǰ�Ƽs�҇������lչ��һ���������أ����x�����MƷ�����r����횿��]�����P�a�I�����M�����Ӱ푣�Ҫ���Ϻ��^�������ߵĿ��wҪ��

���Օr�g: 9:00-18:00400-675-5177

�˽Ȿ�جF܇��r�������ݡ���������x܇�����r......