根據氫云鏈數據庫,2022年1月國內燃料電池汽車上險量達到140臺,同比增長70.73%。根據氫云鏈的產業經驗,廠家批發量與終端實際使用情況存在一定差異,上險量更貼近終端客戶使用情況。

本文重點根據氫燃料電池汽車上險量數據,并對照2021年具體情況,從時間分布、地域分布、市場競爭等角度介紹2022年1月燃料電池汽車市場的動態變化。

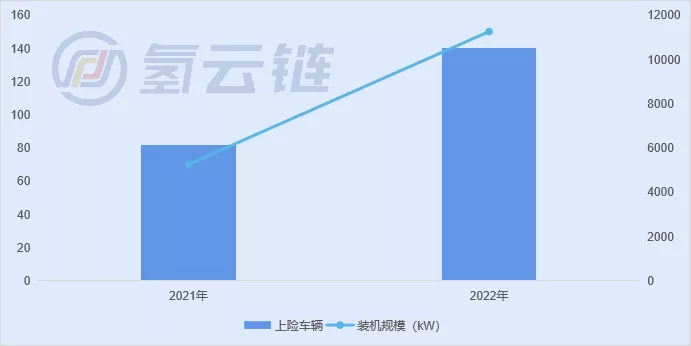

一、總體情況:上險車量同比增長70.73%,裝機量增長114%

根據氫云鏈數據庫,2022年1月,我國燃料電池汽車市場上險量分別為140輛,對比2021年1月的82輛,實現了70.73%的同比增長,如圖表1所示。2022年1月裝機總量則達到了11259.4kW,同比增長達到114%,單車平均裝機量同比增長25.35%。

圖表1 2022年1月上險車量和裝機總量情況(單位:輛,KW)

來源:氫云鏈數據庫

一二月份歷來是汽車銷售市場的淡季,市場化程度不高的燃料電池汽車也不例外。

二、車輛類型情況:客車“獨霸天下”

由圖表2可知,2022年1月國內燃料電池市場以客車為主,數量占比達到了82.86%,數量第二的重卡則為9.29%,此外物流車和專用車(包括冷藏車和保溫車)分別以5.00%、2.85%位列第3、第4。這與2021年全年銷量的“客車-重卡”二元格局有所差異,但這并不能說明真正的市場結構,更多顯示的是政府訂單對于淡季的重要性。

同時氫云鏈注意到,本次銷售的所有車型均已登錄工信部推薦目錄。

圖表2 車型分布情況(單位:%)

來源:氫云鏈數據庫

三、空間分布情況:北京市領先優勢明顯

從省級區域分布來看,140輛燃料電池汽車分布在7省9市,對比2021年1月2省4市有所增加。如圖表4所示,在各城市(地區)中,北京、成都、嘉興位列前三,2021年則是青島、濟寧、蕪湖。

如表3所示,從9個有燃料電池汽車上險記錄的城市來看,北京名列第一,青島緊隨其后,但僅約為北京的25%水平。此外排名前四的城市均以客車為主,其中北京地區客車接近九成,而成都、嘉興和金華全為客車。在地區集中度方面,前三名北京、成都、嘉興燃料電池汽車上險數量之和占比約為82.86%。

圖表3 各省市上險量分布情況(單位:輛)

來源:氫云鏈數據庫

在2021年全年上險量奪魁后,北京在今年1月的燃料電池汽車推廣工作上以超過一半的占比再次登上榜首,憑借燃料電池客車的推廣量成功登頂。

上海、廣東兩地在今年1月則繼續將主要的精力放在重卡領域,使得兩個地區的推廣數量再次大幅落后北京。

四、車企銷售情況:鄭州宇通奪魁,市場格局未定

從車企情況看,今年1月共10家車企有燃料電池汽車在各地的上險記錄,對比2021年5家有所上升。

如圖表4所示,鄭州宇通、成都客車、金龍聯合、廈門金龍、三一汽車的上險量位列前5。鄭州宇通以70輛位居榜首,事實上,鄭州宇通的70輛車均在北京上險。同時市場在車企層面呈現了極高的市場集中度,CR1達到了50%,CR3則達到了75%。這并非體現市場競爭結構,只是在市場規模總量較小的情況下,單家車企集中性投放的結果。

值得注意的是,今年1月的車企TOP5均不是2021年全年總量的TOP5企業,這同樣也說明燃料電池汽車市場還未到形成固定競爭格局之時,車企更有機會在燃料電池汽車市場取得一席之地。

圖表4 TOP5車企上險量情況(單位:輛)

來源:氫云鏈數據庫

五、燃料電池配套企業情況:國電投一騎絕塵

從系統配套來看,今年1月的燃料電池汽車由11家燃料電池系統商企業提供配套服務,高于2021年的5家。

如圖表5所示,今年1月國電投、東方氫能、浙江重塑、金華氫途和廣東清能位配套的上險量位居前5,其中國電投更是達到了整月的一半,而去年的“銷冠”億華通只配套了1輛。

圖表5 TOP5燃料電池企業配套數情況(單位:輛)

來源:氫云鏈數據庫

國電投的市場表現體現了很強的地域性,其所有配套的車輛均在北京投放,全部用于上述的鄭州宇通的70輛客車。據悉,本次冬奧會國電投共配套了200輛燃料電池客車,從國電投近兩年的配套情況和今年1月的數據來看,所銷售的燃料電池系統主要服務于冬奧會和北京市場。從這點看,無論是鄭州宇通還是國電投,都與2021年億華通配套的情況類似。這也進一步說明了目前市場并未定型,后續誰會是“銷冠”并不確定。

另一方面,隨著今年浙江亞運會等賽事的舉辦,相關車企和燃料電池系統商的銷售情況或許會發生與冬奧會類似的情況。

總裝機功率方面,140輛車燃料電池總裝機規模達到11259.4kw,如圖表6所示,今年1月總裝機TOP5系統配套廠家分別為國電投、東方氫能、浙江重塑、廣東清能和金華氫途,整體排名與配套數量排名接近。但各配套企業的單車功率有一定差異(見圖表7),造成了一定的排名異動,如配套數量上廣東清能位居第5,但是在裝機量上位居第4,這與廣東主推重卡直接相關。

圖表6 TOP5燃料電池企業配套裝機情況(單位:KW)

來源:氫云鏈數據庫

在平均單車裝機功率方面,如圖表7所示,TOP5企業情況與總裝機TOP5情況有較大區別,其中總裝機TOP5企業中僅有國電投和廣東清能兩家企業進入平均單車裝機功率TOP5名單。其中排名第一、第二的廣東清能和上海重塑今年1月所配套的均為重卡,而第三的鴻力氫動則均為物流車,第四、第五的國電投和億華通則為客車。

圖表7 TOP5燃料電池企業配套平均單車裝機情況(單位:KW)

來源:氫云鏈數據庫

粵公網安備 44010602000157號

粵公網安備 44010602000157號